ANAマイルを貯めた猫

ANAマイルを貯めた猫

どーも,ルールです。

僕がメインカードとして利用しているANA VISAワイドゴールドカードには,マイペイすリボという自動リボサービスがあります。利用者にとってメリットの大きなマイペイすリボなんですが,リボ払いってあんまり良いイメージない人も多いんじゃないでしょうか?

そこで今日は,このマイペイすリボの上手な活用方法をお話していきます。

マイペイすリボって?

マイペイすリボとは,三井住友VISAカードが提供する自動リボサービスです。毎月の支払額を固定して,それを超えた分は翌月以降に繰り越されるというもの。年利は15%で,毎月の支払元金は5,000円〜(ゴールド・プラチナカードは10,000円~)設定できます。

このマイペイすリボを活用するお話が今日の主題なのですが,まずはリボ払いのリスクを理解しておくべきかと思います。

リボ払いのリスクを理解しよう

毎月の負担は少なくて欲しいモノが手に入る,一見非常に利用者寄りのサービスにみえるリボ払いですが,実はその逆。これはカード会社にとってメリットの大きな制度といえます。言い換えると利用者にとってはリスキーな制度だということです。

たとえば200,000円利用して,月々のマイペイすリボ設定元金を5,000円とした場合,完済するまでに支払う利息は23,790円です。もちろんこの金利がリボの怖さの1つですが,真の恐ろしさは他にあると僕は思ってます。

リボ払いの最大の恐ろしさ,それは支払額が固定されているという安心感です。そのため,ある程度返済が進んでショッピング枠に余裕ができると,また何かを買ってしまう。月々の負担は変わらないし,それを毎月払えている自分につい安心しちゃうんですよね。

その結果,いつまで経っても元金が減らず,利息ばかり払っている状態になってしまうというわけです。

その安心感,幻ですからね!ショッピング枠は預金残高じゃありませんよ。

これがリボ払いに対して良い印象を抱く人が少ない所以かと思います。ここまでで,リボ払いのリスクについて理解していただけたでしょうか。

マイペイすリボで年会費32%OFF,初年度マイル還元率1.45%

ここからは上記リスクを理解したうえで,マイペイすリボを活用していくお話をしたいと思います。まず,なぜマイペイすリボを推しているかというと,マイペイすリボは,上手に利用すれば利用者に大きなメリットをもたらしてくれる制度でもあるからなんです。

- 年会費が割引される。

- ワールドプレゼントのボーナスポイントがもらえる(還元率UP)。

僕のメインカードであるANA VISAワイドゴールドの場合,初年度年会費が15,120→11,340円になります。2年目以降はWEB明細書サービスを申し込んでいると年会費は10,260円となり,32%も割引されるんです。

さらには家族カードも割引対象となっており,マイペイすリボ+WEB明細書サービスで4,320→2,700円と,37.5%の割引です。

ワールドプレゼントには通常ポイントとボーナスポイントがあります。通常ポイントはカード利用額1,000円毎に1ポイント獲得でき,1ポイント=10マイルで交換(10マイルコースの場合)できます。

マイペイすリボを利用していると,毎月の通常ポイントと同数のボーナスポイントを獲得することができます。ポイントとしては単純に2倍もらえることになりますが,マイルへの交換レートが通常ポイントと異なります。

通常ポイントは1ポイント=10マイルですが,ボーナスポイントをそのまま交換してしまうと1ポイント=3マイルです。ただし,PeX→ソラチカと中継すると,1ポイント=4.5マイルの交換レートとすることができます。

つまり,マイペイすリボの利用によって,年会費は32%OFF,初年度マイル還元率は1.45%となるわけです。

2年目以降は前年度のカード利用額に応じて,ボーナスポイントをもらうことができるためさらにマイル還元率は上がります。

| 前年度の利用額 | 1万円ごとに得られるマイル | |||

|---|---|---|---|---|

| ワールド プレゼント | マイペイすリボ ボーナス | ステージ ボーナス | マイル 還元率 | |

| 50~100万円 | 100 | 45 | 9 | 1.54% |

| 100~300万円 | 100 | 45 | 13.5 | 1.59% |

| 300万円以上 | 100 | 45 | 27 | 1.72% |

前年度に50万円以上利用していれば,次年度のマイル還元率は少なくとも1.54%以上になります。300万円以上利用すれば,マイル還元率は最大の1.72%となるんです。

マイペイすリボで発生する金利を最低限に抑えることがコツ

さて,マイペイすリボのメリットがわかったところで,問題はこれをどうやって損することなく実現するかです。先ほどメリットで挙げた2つのうち,ワールドプレゼントのボーナスポイントは,実際にマイペイすリボで金利を発生させなければ適用されません。

でもリボ払いで発生する金利はなるべく発生させたくないですよね。そこで,設定額と臨時増額を上手く活用して,最低限の金利を発生させましょう。

まずマイペイすリボの固定額には,毎月確実に超えるであろう金額を設定します。たとえば利用額が50,000~80,000円の間で振れる方は,40,000円に設定しておくわけです。これは,万が一臨時増額を忘れたときに,多額の金利が発生してしまうリスクを回避するためです。

しかしこのままではまだ10,000~30,000円分に年利15%の金利が発生してしまいますよね。そこで利用するのが臨時増額という制度です。マイペイすリボでは,毎月のお支払い金額が確定した後,支払金額を臨時に増やすことができます。

金利は1円でも発生すれば良いので,この臨時増額によって金利の発生を極力抑えるというわけです。ただ初回の金利を1円以上発生させる計算方法がちょっと複雑で,僕もよく理解できていません。

なので,ざっくりと初回2,000円,2回目以降1,000円以上としましょう。2,000円残したとしても,ひと月に発生する金利は2,000円×15%×30/365=24円くらいです。まあ大した金額ではないので,これくらいは割り切ってくださいね。

リボ払いといえど,毎月の支払額を最大限まで上げれば,ほぼ1回払いと同じになります。200,000円の利用額があっても,マイペイすリボの臨時増額で199,000円支払えば,金利がかかるのは残りの1,000円分だけになるので。

マイペイすリボの臨時増額手順

実際に臨時増額の操作をやってみましょうか。実は若干わかりにくいとこにあるんですよね。僕も最初どこでやれば良いのかわからなくてめっちゃ探しました。

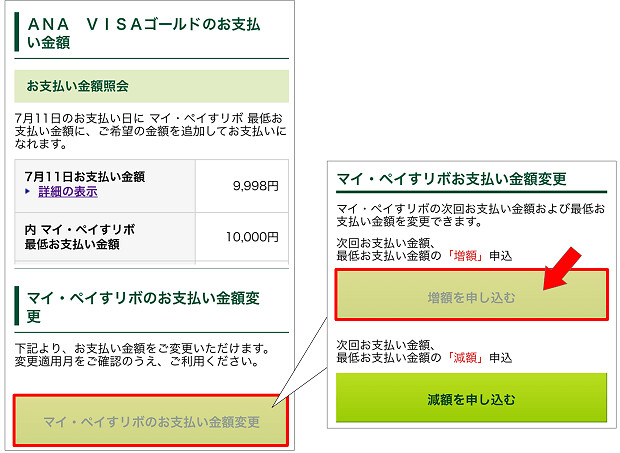

スマホのサイトで説明しますが,PCサイトも似たような構成になっています。お支払金額は毎月26日に確定します。まず確定した時点では,支払金額は初期の設定額になっています。僕はまだ設定額を変更していないので,10,000円になっていますね。マイペイすリボ請求額の確認をしてみると,

ページの下のほうにお支払金額変更というボタンがあります。ここを押すと,増額または減額を申し込む画面に行きますので,”増額を申し込む”を選択します。

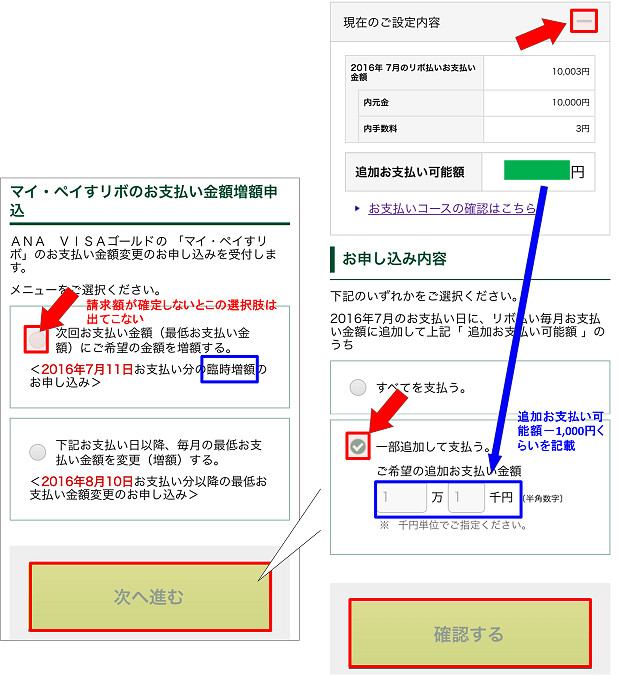

ここがポイントですが,まだ支払額が確定していない状態(25日以前)で増額を申し込むと,臨時増額の申込みという選択肢が出てきません。僕はそれを最初に見てしまったので,どこで臨時増額できるのかわからなくなっちゃったんですよね。

”次回お支払金額を増額する”を選択すると,いくら増額したいか聞かれます。追加お支払い可能額が表示されますので,この金額-1,000円くらい(初回は2,000円)をご希望の追加お支払い金額に記入すればOKです。

ちなみに僕は今回1,822円残しました。これでも来月支払う金利は22円くらいですから,気にすることないんですよ。金利が1円も発生しないと全くボーナスポイントもらえませんから,そっちのほうが問題です。

終わりに

リボ払いには一定のリスクがあり,それゆえあまり良い印象を持っていない方も多いかと思います。しかし,カード会社にとってメリットの大きな制度なので,利用者に有益なサービスを提供していることも多いです。

リボ払いのリスクを理解しておけば,リスクを最小限にとどめてサービスを受けることもできると思うんです。

マイペイすリボには年会費32%OFF,マイル還元率1.3~1.44%という大きなメリットがあります。他のさまざまな制度も含めて,上手に活用していきたいですね。

おすすめ記事

僕は現在,ANA VISAワイドゴールドカードをメインカードにしています。どうしてこのカードを選んだのかわかりやすく説明してみました。

このカードを選んだのも,全てはANAマイルを貯めるという1つの目標に集約させるためです。どうやったらANAマイルを大量に貯められるのか。ぜひ下記記事を読んでみてください。

コメントを残す